Toggle navigation

ABOUT

대표 인사말

약력

WORK

수출통관

수입통관

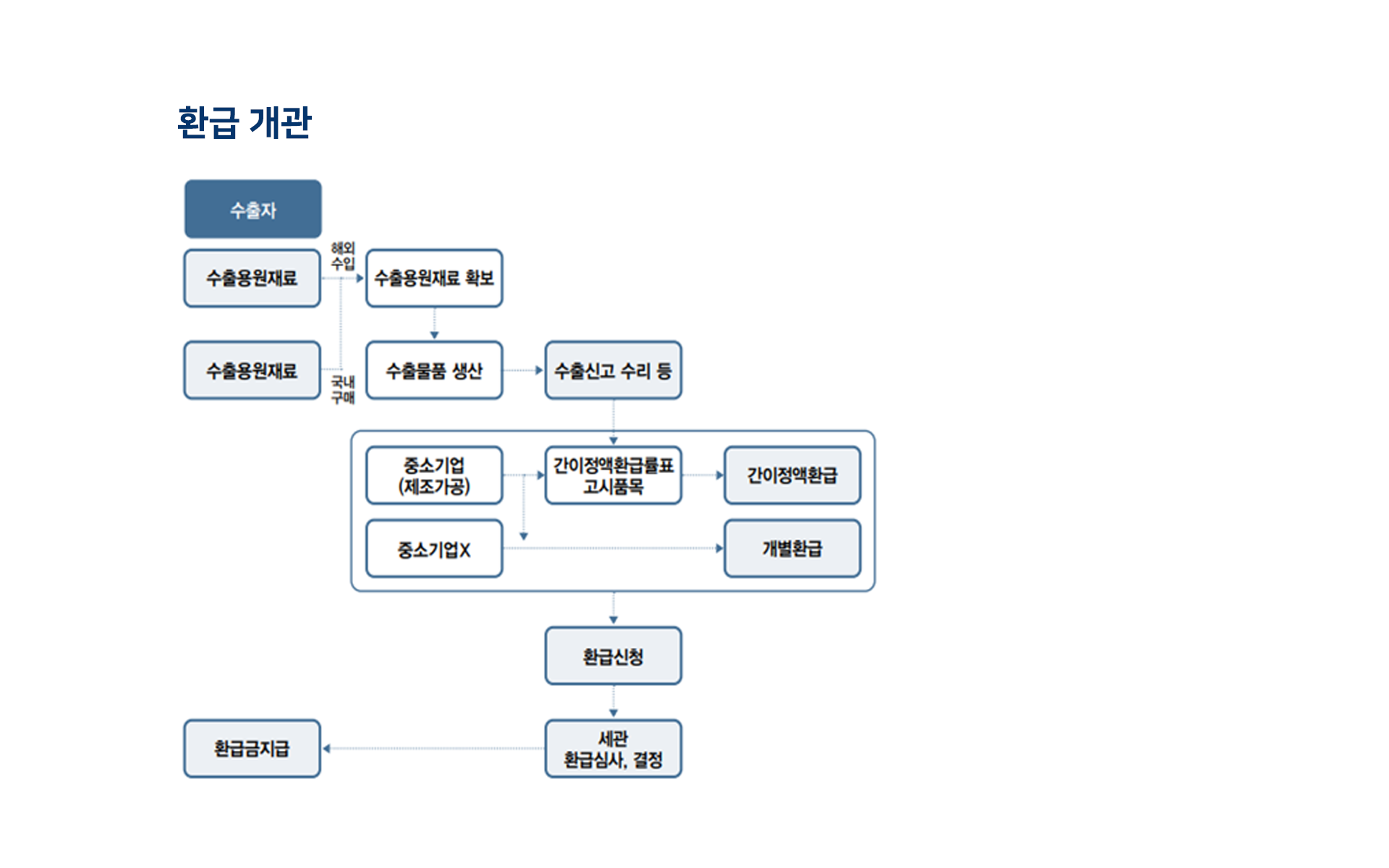

관세환급

물류분야

FTA 컨설팅

행정쟁송

교육분야

REQUEST

NEWS

공지사항

무역뉴스

블로그

CONTACT

로그인

회원가입

SITE MAP

ABOUT

대표 인사말

약력

WORK

수출통관

수입통관

관세환급

물류분야

FTA 컨설팅

행정쟁송

교육분야

REQUEST

NEWS

공지사항

무역뉴스

블로그

CONTACT